10月商品住宅销售价格略有下降

国家统计局城市司首席统计师绳国庆解读2021年10月份商品住宅销售价格变动情况统计数据称,2021年10月份,70个大中城市商品住宅销售价格环比总体延续略降态势,同比涨幅继续回落。

各线城市新建商品住宅和二手住宅销售价格环比呈略降态势。据测算,10月份,一线城市新建商品住宅销售价格环比持平。其中,北京和上海环比分别上涨0.6%和0.1%,广州和深圳分别下降0.3%和0.2%。一线城市二手住宅销售价格环比下降0.4%,与上月相同。其中,北京、上海、广州和深圳环比分别下降0.5%、0.4%、0.6%和0.2%。二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;二手住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。三线城市新建商品住宅销售价格和二手住宅销售价格环比均下降0.3%,降幅比上月均扩大0.1个百分点。

各线城市新建商品住宅和二手住宅销售价格同比涨幅继续回落。据测算,10月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨5.0%和6.7%,涨幅比上月分别回落0.3和1.0个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨3.7%和2.5%,涨幅比上月分别回落0.4和0.5个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨1.8%和1.0%,涨幅比上月分别回落0.5和0.4个百分点。

58安居客房产研究院分院院长张波分析认为,从统计局公布的数据看,10月70个大中城市房价整体下行趋势依然存在,市场降温在房价侧也体现明显,其中一线城市二手房价格环比下降0.4%,北京、上海、广州和深圳均环比下滑,而二线城市二手住宅销售价格环比下降0.3%,降幅比上月继续扩大0.2个百分点。从房价下行来看,有三个因素值得关注:

其一,进入第四季度,房企加快现金回流的诉求不断增强,虽然整体融资出现向好迹象,但并不会改变行业融资难的问题。这也是推动房企不断加快销售节奏的重要原因,通过降价来拉动销量提升,这也导致了部分城市房价出现持续下行。

其二,二手房价下行加快的现象值得关注,一二线热点城市新房受限价影响,房价变动本身和市场热度未必完全匹配,而二手房则对市场的体现更为直接,其中政策和房贷严控是影响二手房参考价格的重要因素。

其三,房地产金融侧已现微调。为保障房地产信贷平稳有序投放,准确把握和执行好房地产金融审慎管理制度,不少城市和区域在贷款首付比例和利率上加大对首套房购房者的支持力度。预计截至年底,各地市场变化力度将保持差异化,市场成交量快速下滑的城市,房贷政策调整节奏会进一步加快,包括针对个人和房企两个层面,尤其是房贷审批和发放提速将是重要趋势。

在贝壳研究院首席市场分析师许小乐看来,10月房价整体下跌且跌幅略有扩大。房价下跌的城市数量增加,其中新房下跌城市增加16个,二手房增加12个。下跌城市中80%左右的城市跌幅不超0.5%,跌幅较小,房价基本仍然保持总体平稳。

他表示,当前价格下跌是成交量下行的结果。自二季度以来,二手房成交量保持下降,新房、土地市场也相继降温,10月份交易量9月份继续下滑。一季度市场过热,重点城市房价上涨较多,现在价格的回调是对前期过热的自然消化。

房价下跌的原因是需求端和供给端同步降杠杆的结果。许小乐分析称,从需求端来看,下半年以来居民按揭贷款额度收缩,需求减弱。供给端上,房企在较大经营压力下,加大降价促销力度和范围。二手房业主降价意愿增强,降价行为增多。

他认为短期房价仍有一定降价压力,但幅度相对平稳。贝壳研究院数据显示,目前50城二手房景气度指数在20以内,业主预期较弱。新房开发商为年底前加快销售,后期房企仍有动力继续降价促销。

市场下行局面有望在年底或明年年初筑底。许小乐表示,10月以来,金融信贷政策正在转变,房地产市场的合理资金需求正得到满足。10月房贷利率出现了年内首次下降,部分城市放款速度在加快;房企融资环境也在适度调整,有利于改善市场预期。预计到明年,房贷供需关系也将回归正常,有利于合理住房消费正常满足。

对于房地产市场后续展望,易居研究院智库中心研究总监严跃进认为,新建住宅方面,随着信贷政策的放松以及其他配套政策的推进,对市场下行不需有过多恐慌情绪。后续政策效应逐渐显现,市场下行速度也会放缓。尤其是11月份,预计部分城市销售市场会有底部反弹可能,客观上也会减少房价指数下跌空间。

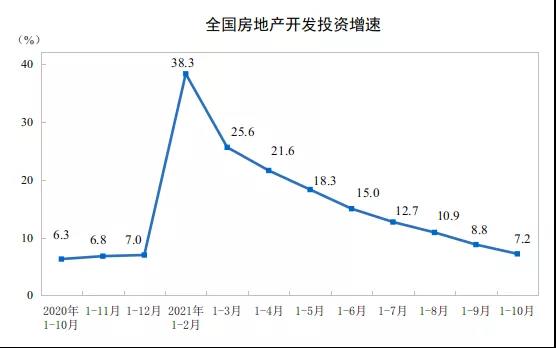

前10月全国房地产开发投资增长7.2%

同日,国家统计局公布了2021年1—10月份全国房地产开发投资和销售情况。房地产开发投资完成情况方面,1—10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1—10月份增长14.0%,两年平均增长6.8%。其中,住宅投资94327亿元,增长9.3%。

1—10月份,东部地区房地产开发投资65902亿元,同比增长6.8%;中部地区投资26194亿元,增长12.1%;西部地区投资27963亿元,增长5.0%;东北地区投资4874亿元,增长0.8%。

1—10月份,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。其中,住宅施工面积667801万平方米,增长7.4%。房屋新开工面积166736万平方米,下降7.7%。其中,住宅新开工面积123481万平方米,下降6.8%。房屋竣工面积57290万平方米,增长16.3%。其中,住宅竣工面积41415万平方米,增长16.9%。

1—10月份,房地产开发企业土地购置面积15824万平方米,同比下降11.0%;土地成交价款11410亿元,增长0.2%。

商品房销售和待售情况方面,1—10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1—10月份增长7.3%,两年平均增长3.6%。其中,住宅销售面积增长7.1%,办公楼销售面积增长2.4%,商业营业用房销售面积下降0.6%。商品房销售额147185亿元,增长11.8%;比2019年1—10月份增长18.3%,两年平均增长8.8%。其中,住宅销售额增长12.7%,办公楼销售额下降1.6%,商业营业用房销售额下降0.6%。

1—10月份,东部地区商品房销售面积59426万平方米,同比增长9.0%;销售额84622亿元,增长15.7%。中部地区商品房销售面积40202万平方米,增长11.5%;销售额30042亿元,增长14.1%。西部地区商品房销售面积38160万平方米,增长2.7%;销售额28271亿元,增长2.6%。东北地区商品房销售面积5253万平方米,下降5.4%;销售额4249亿元,下降7.8%。

10月末,商品房待售面积50203万平方米,比9月末减少81万平方米。其中,住宅待售面积减少41万平方米,办公楼待售面积增加54万平方米,商业营业用房待售面积减少1万平方米。

房地产开发企业到位资金情况方面,1—10月份,房地产开发企业到位资金166597亿元,同比增长8.8%;比2019年1—10月份增长14.8%,两年平均增长7.1%。其中,国内贷款20148亿元,下降10.0%;利用外资72亿元,下降35.4%;自筹资金52617亿元,增长5.1%;定金及预收款62040亿元,增长21.0%;个人按揭贷款26678亿元,增长9.7%。

房地产开发景气指数方面,10月份,房地产开发景气指数(简称“国房景气指数”)为100.62。

对此,贝壳研究院高级分析师潘浩认为,10月商品房销售量增速持续保持高位回调,10月商品住宅单月成交均价年内首次低于万元,房贷利率结束上涨,合理资金需求或将改善。

商品房方面,1—10月全国商品房销售面积为143041万平方米,同比增速为7.3%,商品房销售额为147185亿元,同比增速为11.8%,商品房累计均价为10290元/平方米,同比增速为4.2%,10月商品房单月成交均价与9月基本持平,在经历两个月下滑后趋于稳定。

商品住宅方面,销售量走势与商品房相同,价格方面10月商品住宅当月销售均价9962元/平方米,年内首次单月销售均价低于万元,与2020年同期价格水平相当。单月销售均价的下调主要与区域成交占比变化相关,东部区域10月销售面积占比较上月下降了1.7%,为全年最低值,中部、西部占比分别增长了1.1%和0.9%。东部、中部、西部、东北部10月单月销售均价仅中部区域环比下跌0.8%,其他区域环比保持了一定涨幅,当然城市间存在一定差异,根据70个大中城市商品住宅销售价格指数,10月价格环比下降的城市占74%,同比下降的城市占17%,潘浩认为市场短期回调趋势显著,但相对去年同期价格平稳的城市依然占主导。

在他看来,受去年低基数和今年上半年的商品房销售面积在高位运行等因素影响,商品房、商品住宅销售面积增速持续呈现高位回调走势。从近期政策动向看,9月人民银行、银保监会联合召开房地产金融工作座谈会释放了“维护房地产市场的平稳健康发展,维护住房消费者合法权益”的信号,随即多地出台措施,旨在从房企和购房者双方面提振市场信心。据贝壳研究院观察,10月哈尔滨、义乌、成都出台预售制监管方面措施,缓解房企资金压力;武汉、三明、珠海调整落户条件或对于人才购房给予一定的优惠。从近期金融环境看,据贝壳研究院观察的数据看,10月主要城市房贷利率已结束上涨、与9月基本持平,房贷利率结束上涨,合理资金需求或将改善。

新开工面积增速持续下行为拉动开发投资额增速收窄的主因。1—10月房地产开发投资额为124934亿元,同比增速为7.2%,年内增速持续收窄。潘浩分析表示,其中,新开工面积增速持续下行为拉动开发投资额增速下行的主因。房企投资力度持续下降的主因一方面为部分房企信用风险暴露,金融机构对房企融资需求愈加谨慎;另一方面为销售回款的减少。但10月房贷利率结束上涨,向市场释放积极信号,或将对房地产开发投资产生一定的促进作用。

房贷利率结束上涨,向市场释放积极信号。1—10月房企到位资金为166597亿元,同比增长8.8%。分项来看,国内贷款、利用外资、自筹资金、定金及预收款以及个人按揭贷款同比增速分别为-10.0%、-35.1%、5.1%、21.0%以及9.7%,其中销售回款占比为53%,与上月持平,保持稳定。

易居研究院智库中心研究总监严跃进分析表示,2021年1—10月,全国房地产开发投资额同比增速为7.2%。房地产开发投资从“过热”区间进入到“温和”区间,后续要防范步入“过冷”区间,即低于5%的水平。近期信贷政策和发债政策开始放松,以及各地督查项目开工,防范停工,客观上会使该数据下行速度放缓。

土地购置方面,2021年1—10月,全国房企土地购置面积同比增速为-11.0%。当前土地市场确实面临压力,不过随着第三次供地节奏的加快以及土地竞拍规则的优化,预计部分城市土地市场在年底依然有小反弹的可能。关键要看房企对土地储备和明年房屋交易市场的预期。

房屋销售方面,2021年1—10月,全国商品房销售面积同比增速为7.3%。该数据虽然持续收窄,但预计全年不会为负。目前看,11月份部分城市销售数据有所回暖,得益于按揭贷款等的持续放松。在严跃进看来,近期房企销售节奏会加快,包括降价促销力度会增大,客观上有助于防范该类数据过快下滑。

到位资金方面,2021年1—10月,全国房地产开发企业到位资金同比增速为8.8%。资金面总体上还没有过快改善的可能。所以后续要积极落实既有的政策,包括信贷和发债方面的政策要继续宽松,同时对于在建工程项目、合理购房需求方面要给予更为充足的金融支持。只有这样,房企资金方面的宽松才会真正出现。

房价方面,2021年1—10月,根据国家统计局公布的销售金额和销售面积计算,全国商品房均价为10290元/平方米,涨幅为4.2%。严跃进表示,当前房价总体趋稳,保持小幅度上涨,属风险可控范围。实际过程中,部分城市要防范房价无序下跌现象。另外一些城市房价虽未明显下跌,但购房方面出现了很多打擦边球的做法,包括首付贷和首付分期等操作增多,这些领域也需给予关注。

发表评论 取消回复